Previdência privada: VGBL e PGBL? O que são? São bons investimentos?

Os planos de previdência privada PGBL e VGBL são dois tipos de planos que permitem que as pessoas façam investimentos para o futuro, de forma a garantir uma renda complementar na aposentadoria ou capitalizar um valor para ser utilizado como q...

Os planos de previdência privada PGBL e VGBL são dois tipos de planos que permitem que as pessoas façam investimentos para o futuro, de forma a garantir uma renda complementar na aposentadoria ou capitalizar um valor para ser utilizado como quiser no futuro.

|

|

você, curtindo a sua aposentadoria, fumando um charuto e sendo inimigo da moda. tem coisa melhor?! |

A principal diferença entre eles é a forma como os impostos são tratados.

O PGBL (Plano Gerador de Benefício Livre) é um tipo de plano que permite que os contribuintes deduzam os valores investidos do imposto de renda devido, de acordo com o limite estabelecido pela Receita Federal (hoje em 12% da renda bruta anual). Isso significa que, ao investir em um PGBL, o contribuinte pode reduzir o valor do imposto de renda que deve pagar ao leão. Lembrando que esse benefício só pode ser utilizado na declaração de imposto de renda completa e o investidor deve ser contribuinte do INSS. 🫡

Além disso, no PGBL, a alíquota de imposto de renda (que pode ser regressiva ou progressiva) sempre será calculada sobre o valor total da aplicação, ou seja, a base de cálculo para o pagamento de imposto quando esse investimento for resgatado, será o montante aplicado (aportes) + os ganhos financeiros (juros). 🦁

Já o VGBL (Vida Gerador de Benefício Livre) é um tipo de plano que não permite a dedução dos valores investidos do imposto de renda devido. Isso significa que o contribuinte não pode reduzir o valor do imposto de renda que deve pagar a receita federal na sua declarado anual ao investir em um VGBL. Mas, em compensação, o imposto de renda no resgate incidirá somente nos ganhos financeiros (juros), e não no valor total aplicado como no PGBL. 😎💰

Mas será que Previdência Privada é um bom investimento? 🤔

Uma das principais vantagens de investir em previdência privada é a possibilidade de ter uma renda complementar na aposentadoria.

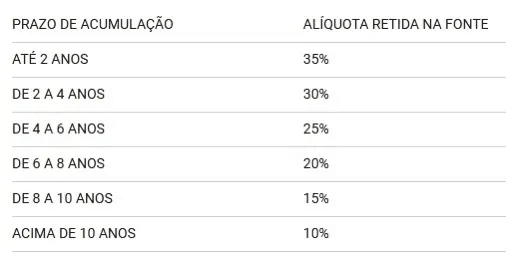

Além disso, os planos de previdência privada permitem que as pessoas façam investimentos de longo prazo, o que pode ser uma forma eficiente de poupar dinheiro e garantir um futuro financeiro mais seguro. E aqui, um detalhe super importante: caso a tabela tributária escolhida seja a regressiva, a alíquota de imposto pode chegar em apenas 10% caso o investidor permaneça 10 anos com esse investimento. Uma baita vantagem já que os fundos não previdenciários possuem, no mínimo, 15% de alíquota.

|

|

tabela de imposto regressiva nos planos de previdência privada |

Outra vantagem é que, ao investir em previdência privada, as pessoas têm acesso a uma variedade de opções de investimento, o que permite que elas escolham aquele que mais se adequa às suas necessidades e objetivos financeiros. Temos fundos de renda fixa, crédito privado, multimercados, ações... uma infinidade de estratégias.

Além disso, os planos de previdência privada são geralmente administrados por profissionais experientes, o que pode ajudar as pessoas a tomar decisões de investimento mais acertadas.

E aqui, uma outra vantagem: ao investir em fundos previdenciários, temos a possibilidade de portabilidade entre fundos sem a necessidade de resgate e pagamento de imposto de renda.

Caso você não esteja satisfeito com a gestão do fundo em que o seu dinheiro está alocado basta pedir a portabilidade para outro fundo sem qualquer ônus tributário. 💸

Em resumo, investir em previdência privada pode ser uma forma eficiente de garantir uma renda complementar na aposentadoria e de fazer investimentos de longo prazo.

É importante lembrar, no entanto, que o sucesso de qualquer investimento em previdência privada depende de fatores como o tipo de plano escolhido, a forma como os valores investidos são aplicados e a situação financeira individual de cada pessoa.

Portanto, é importante buscar informações, entender seu momento de vida e decidir a melhor estratégia de alocar o seu dinheiro para o seu “eu” do futuro.