Obrigações acessórias: NF-e

Para toda a circulação de mercadoria e/ou em algumas prestações de serviços de transporte é necessário a emissão da nota fiscal, nesse caso, se caracteriza ou não como um fato gerador para a incidência, benefícios e imunidade do ICMS, conside...

Para toda a circulação de mercadoria e/ou em algumas prestações de serviços de transporte é necessário a emissão da nota fiscal, nesse caso, se caracteriza ou não como um fato gerador para a incidência, benefícios e imunidade do ICMS, considerando os prazos a serem observados e o CNAE da atividade, conforme expresso no art. 18 do Convênio s/n° de 1970. A partir de Dez/2010, o Protocolo 042/2009, celebrado entre todos os estados e o Distrito Federal, estabeleceu a obrigatoriedade da Nota Fiscal Eletrônica (NF-e), modelo 55, que substituiu as notas fiscais de modelos 1, 1-A (versões antigas da NF) e 4 (Nota Fiscal do Produtor).

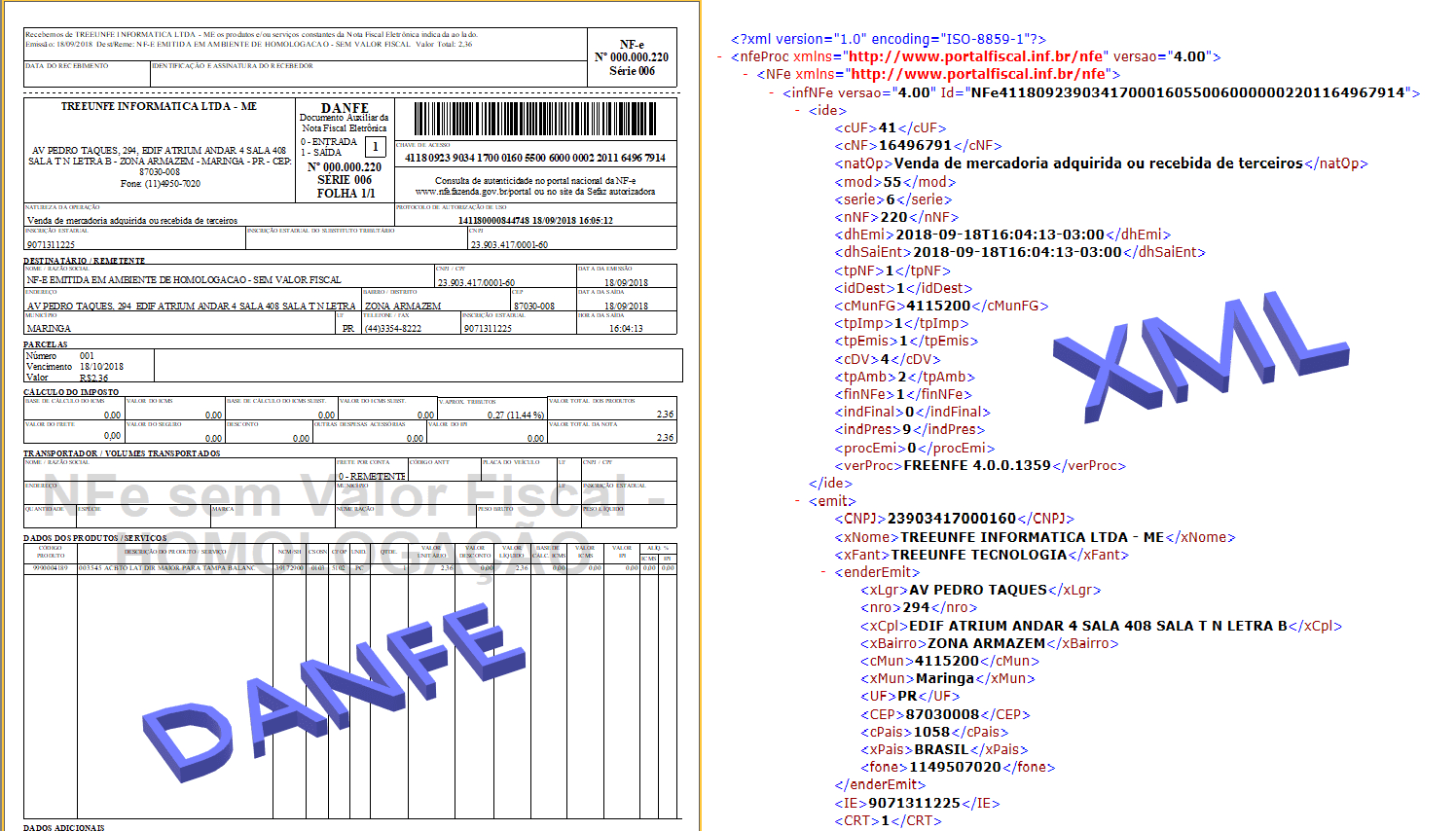

A Nota Fiscal Eletrônica, é obrigatoriamente gerada por via de arquivo XML (Extended Markup Language) , que basicamente é um tipo de linguagem usada para codificar, de forma digital, a nota fiscal em si. Esses arquivos são criados pelo layout estabelecido no MOC (Manual de Orientação do Contribuinte), por meio de software desenvolvido ou adquirido pelo contribuinte, conforme expresso na Cláusula Terceira do Ajuste SINIEF n° 07/2005. Após o envio do XML, é opcional imprimir a nota fiscal como DANFE (Documento Auxiliar da Nota Fiscal Eletrônica), mais comum em operações de transporte de mercadoria ou para facilitar a consulta prévia, a DANFE é a versão impressa do arquivo XML já existente. Ou seja, se caracteriza como a nota fiscal palpável a fins de acompanhamento da carga em transporte e a sua validade está condicionada à posterior transmissão da NF-e para a SEFAZ de Origem, de acordo com a Cláusula Nona do Ajuste SINIEF n° 07/2005.

|

|

Ilustração da DANFE e XML, documento impresso modelo 55 e digital |

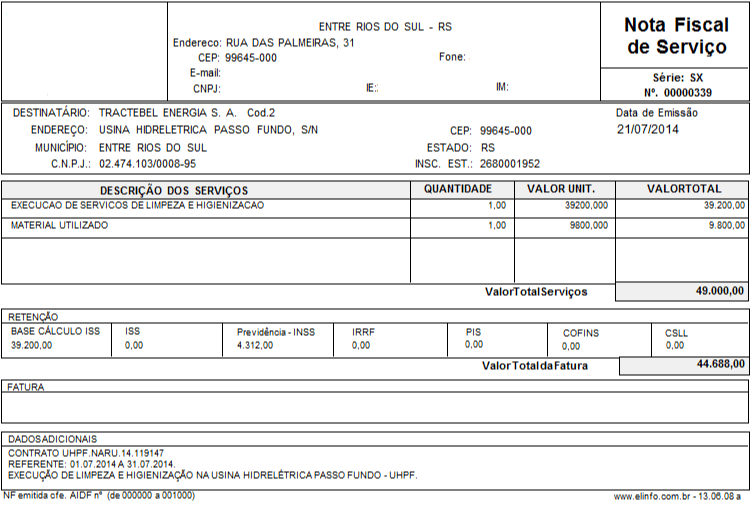

Conforme já citado acima, nas operações de prestações de serviços de transporte, há a possibilidade de gerar uma única nota fiscal conjugada de modelo 55, pois nessas operações pode conter a incidência do ISSQN e ICMS, ou seja, conforme expresso na Lei Complementar 116/2003, existem serviços que além de incidir o ISSQN poderá ser um fato gerador para a cobrança do ICMS, desde que se caracterize como uma prestação de serviço com fornecimento, uso ou locomoção de mercadorias. Desse modo, por meio de convênio, acordos ou protocolos, algumas prefeituras se firmam com a SEFAZ, do seu estado, para que o determinado município possa permitir a emissão deste único documento.

|

|

Ilustração da DANFE Conjugada, documento de versão impresso do modelo 55: |

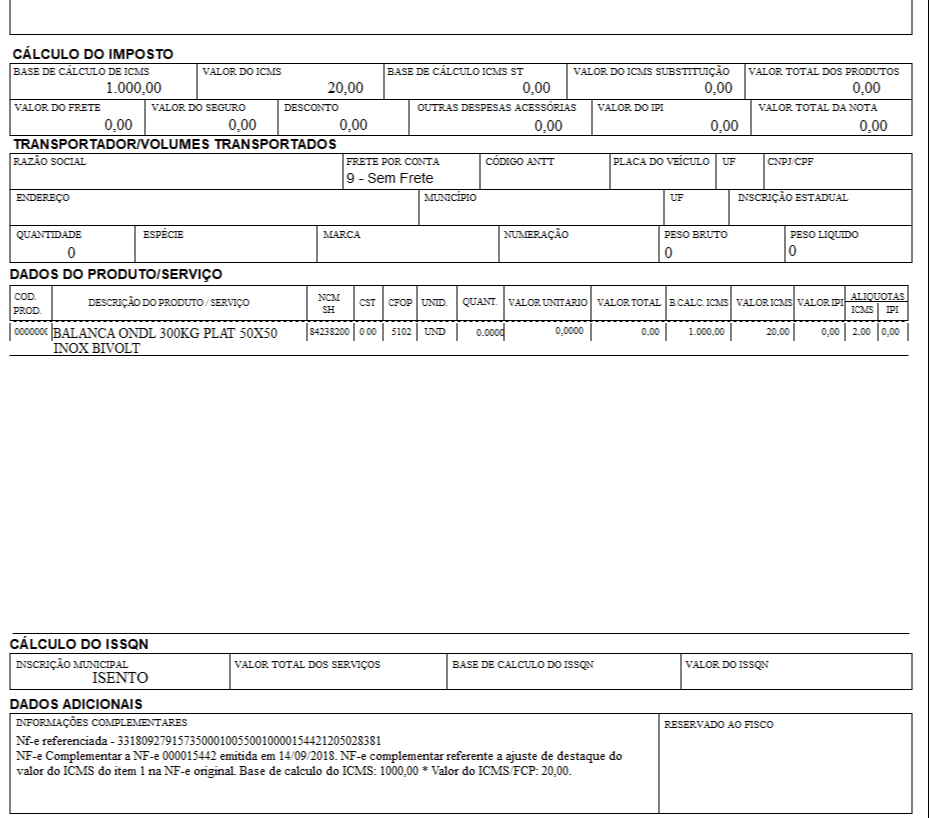

Caso ocorra erros elencados na nota fiscal, há duas possibilidades de ratificar a mesma, bem como Nota Fiscal Complementar e Carta de Correção (CC-e). A emissão de uma Nota Fiscal Complementar, modelo 55, tem por finalidade inteirar informações faltantes em determinada nota fiscal já existente, bem como reajustamento de preço, quantidade da mercadoria, lançamentos de impostos não pagos no exercício e entre outras informações variáveis da base de cálculo, conforme expresso art. 21 do Convênio s/n° de 1970. A Carta de Correção (CC-e), modelo 55, tem por finalidade reparar informações errôneas, desde que não se caracterizem como variáveis da base de cálculo, alíquota, valores, dados cadastrais que impliquem na identidade ou localização do remetente ou destinatário, data e quaisquer elementos capaz de alterar a estrutura da nota fiscal, conforme definido pelo Ajuste SINIEF nº 01/2007 que acrescenta o art. 7°, §1°-A, do Convênio s/n° 1970.

|

|

Ilustração da DANFE Complementar, documento de versão impresso do modelo 55 |