Qual a diferença entre o tesouro direto e a poupança e o CDB?

Antes de falar da diferença, é importante que você tenha noção sobre o que é tesouro selic.

Antes de falar da diferença, é importante que você tenha noção sobre o que é tesouro selic.

O tesouro selic é o investimento mais conservador do Brasil. Assim, ela é utilizada como parâmetro para qualquer investimento que você for fazer.

|

O que é a Selic?

Significa sistema especial de liquidação e custódia. Tem dois tipos de selic:

- Selic meta: mensurada pelo copom

- Selic over: é abaixo da selic meta. Utilizada como parâmetro de aplicação, na maioria dos casos.

Quando aumenta a Taxa Selic, fica mais caro pegar dinheiro. É como se o Banco Central tirasse dinheiro da economia.

Quando diminui a Taxa Selic, a economia consegue girar mais. Isto porque, fica mais atrativo investir em negócios. Isso faz com que o consumo aumente. Se as pessoas consomem mais, aumenta a inflação (o inverso é verdadeiro).

Dito isto, temos o Tesouro Selic. Ele permite que você consiga emprestar dinheiro para o governo. Quando você empresta dinheiro para eles, vocês conseguem combinar qual será a metodologia de pagamento que o governo utilizará para pagar você.

Assim, podemos elencar os seguintes tópicos a respeito do Tesouro Selic:

- É uma plataforma (igual o Youtube);

- Não existe ‘investir no tesouro direto'. Você investe através do tesouro direto em algum título específico;

- Nessa mesma ideia, quando você compra uma ação, você não fala que investiu no homebroker, você fala que investiu em ações da Petrobras, por exemplo;

- O correto é falar que você investiu no tesouro selic, no tesouro pré-fixado, no tesouro IPCA (esses são títulos do tesouro direto);

Qual a diferença entre o tesouro direto e a poupança e o CDB?

O tesouro direto é uma plataforma onde você escolhe um título público para investir. Você empresta dinheiro para o governo. Este investe esse dinheiro em obras públicas, hospitais e assim por diante.

No CDB ou na poupança, você empresta dinheiro para o banco. Este empresta o dinheiro para outro correntista. Este paga juros para o banco que paga uma taxa para você que emprestou o dinheiro.

Rentabilidade da poupança: como funciona?

Quando a taxa de juros está abaixo ou igual a 8,5% ao ano, a sua rentabilidade segue de uma forma. Quando a taxa de juros está acima de 8,5% ao ano, a rentabilidade segue outra forma.

- Se a taxa de juros estiver abaixo ou igual a 8,5% ao ano, a poupança vai render 70% da Selic + TR (taxa referencial). Sem pagar IR (imposto de renda);

- Se a taxa de juros estiver acima de 8,5% ao ano, a poupança vai render 0,5% ao mês + TR (taxa referencial).

Rentabilidade do CDB e outros títulos: como funciona?

Geralmente eles têm títulos:

- Pós-fixado;

- Pré-fixado;

- Atrelado à inflação.

Isso significa o tipo de remuneração você quer receber.

Tesouro Selic: quando é indicado?

O tesouro Selic era chamado de LFT.

É uma aplicação que rende em linha reta e é ideal para quem deseja formar uma reserva de emergência. Tem alta liquidez.

Tesouro IPCA: quando é indicado?

O Tesouro IPCA era chamado de NTNB.

Rende uma taxa fixa + inflação. Ele garante que você não vai perder o poder de compra e você ganha uma taxa fixa acima da inflação. Indicado no longo prazo.

Tesouro prefixado: quando é indicado?

O tesouro prefixado era chamado de LTN. Utilizado quando você acredita que a taxa de juros vai cair.

Tanto o IPCA quando o pré-fixado possuem duas modalidades:

- Pagam tudo no dia do vencimento;

- Pagam juros semestrais direto na sua conta.

Tesouro direto na prática

O primeiro passo é você entrar no site do tesouro direto e ver os títulos disponíveis e suas respectivas rentabilidades.

Veja o exemplo:

|

|

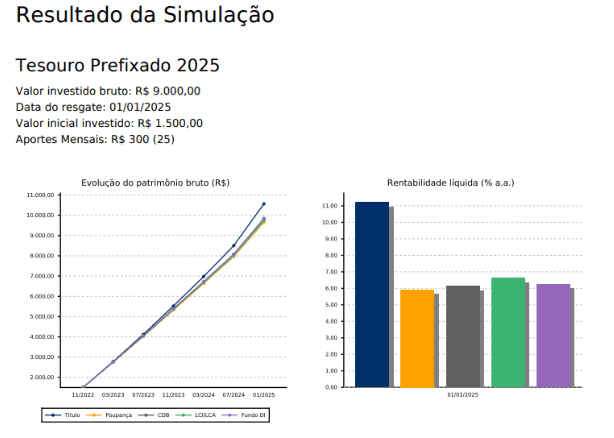

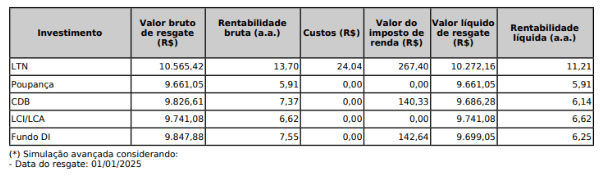

Você pode até simular o quanto você quer investir e quanto vai render. |

|

|

Riscos do tesouro direto: quais são?

Existem três tipos de risco:

- Risco de mercado

- Risco de crédito

- Risco de liquidez.

O risco de mercado é o preço oscilar. No tesouro Selic, essa oscilação é baixa.

O risco de crédito é o risco de não conseguirem te pagar. No Brasil, o risco de crédito do tesouro direto é baixíssimo.

O risco de liquidez é o risco de tentar resgatar e abrir mão de um valor muito grande para transformar o valor em dinheiro. No Brasil, esse risco é muito baixo no tesouro Selic.

Espero que tenha gostado deste texto. Caso queira me conhecer mais, este é meu Linkedin: Erick Sugimoto.