CDI - O QUE É?

|

|

|

|

|

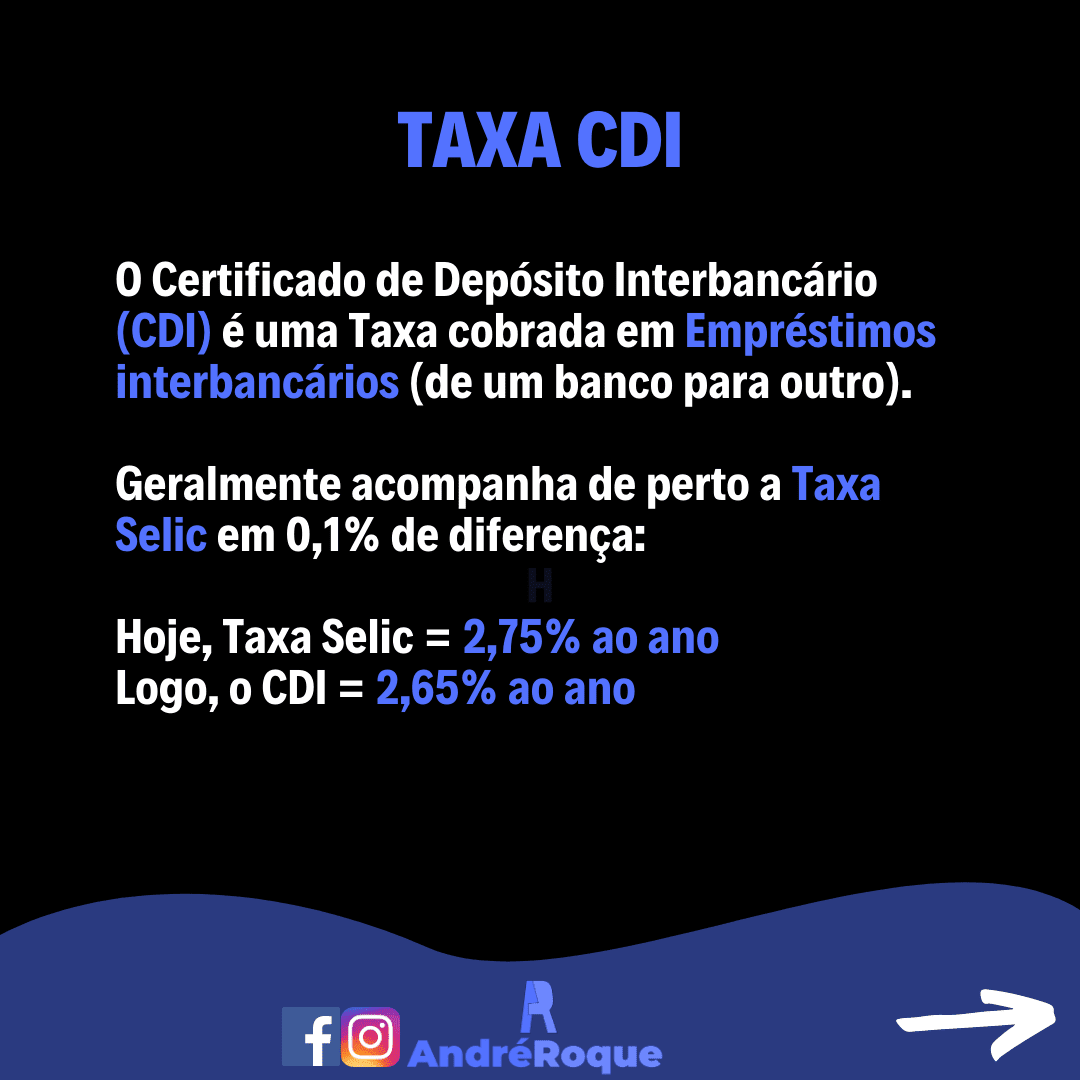

A razão da existência do CDI (Certificado de Depósito Interbancário) é a regulação do sistema financeiro. O Banco Central determina que os bancos devem encerrar todos os dias com saldo positivo de caixa. É uma medida de segurança que procura assegurar que o sistema financeiro seja estável e esteja saudável.

Ocorre que isso nem sempre acontece. Imagine uma instituição que, em determinado dia, registre um volume maior de resgates do que de depósitos. As regras estabelecem que essa diferença seja obrigatoriamente coberta – e a saída para isso é tomar dinheiro emprestado, emitindo um CDI que seja adquirido por outro banco.

Nos empréstimos realizados entre os bancos por meio de CDIs há cobrança de juros. As operações são registradas na B3, que calcula a taxa média de juros praticada nos certificados interbancários de todo o mercado financeiro. Essa taxa, divulgada diariamente, é conhecida como “taxa DI” (também chamada de “taxa do CDI”).

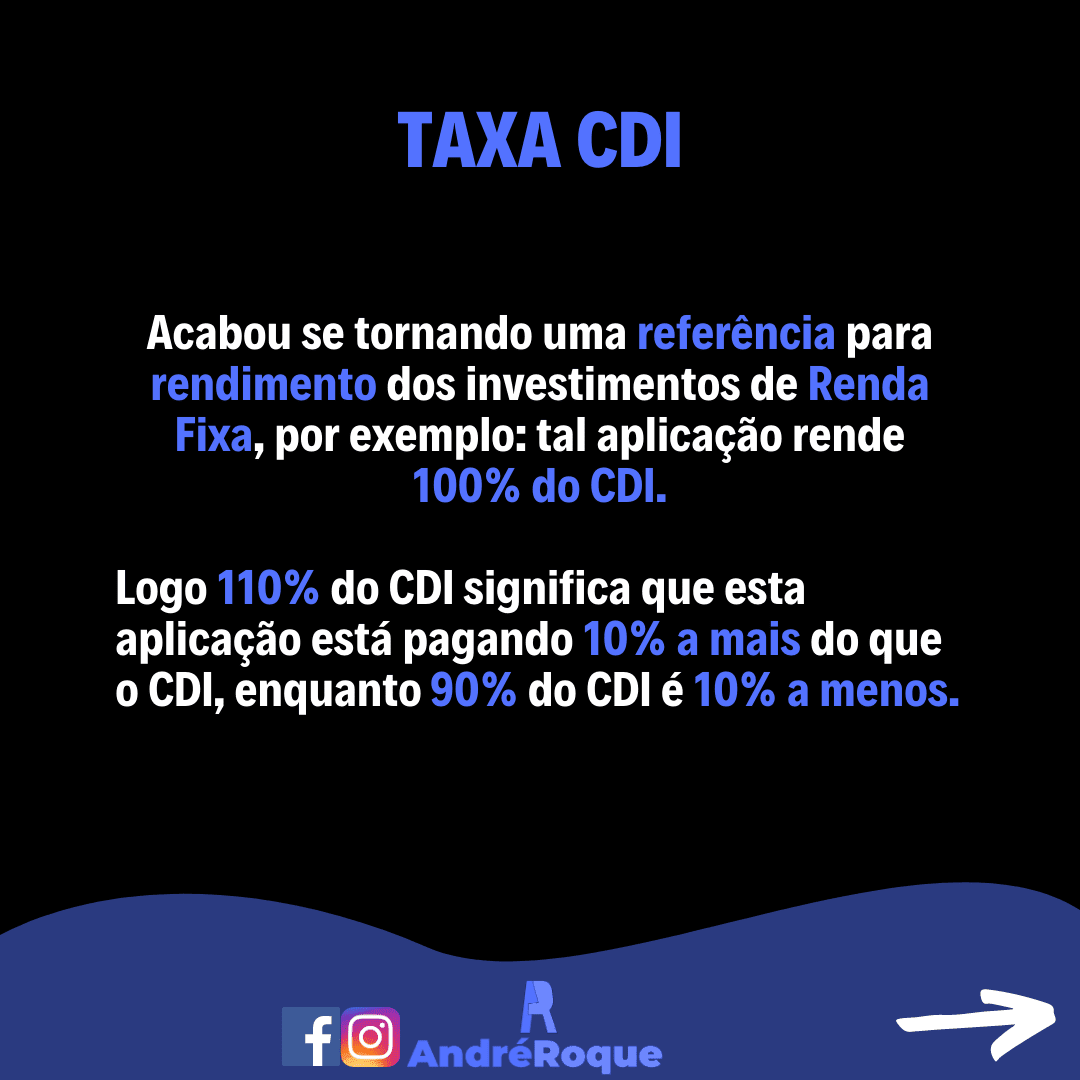

Como reflete os juros médios das operações entre os bancos, a taxa DI se tornou uma referência para o restante do mercado financeiro. Mesmo sendo um indicador de base diária, ele também é calculado em base mensal e anual. Atualmente, a taxa DI serve de base para a rentabilidade dos investimentos de renda fixa em geral.

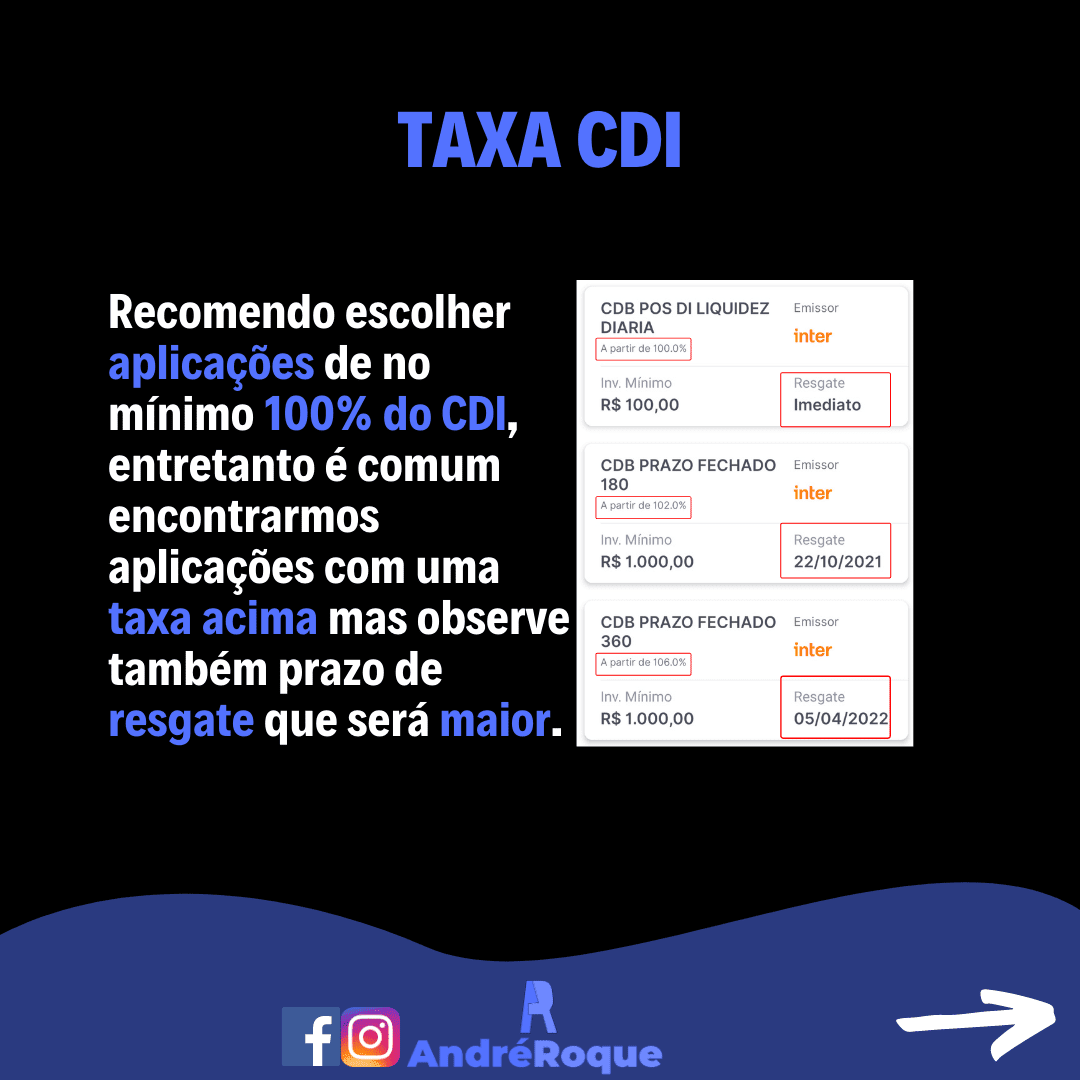

Recomendo que ao procurar uma aplicação, escolham as que pagam pelo menos 100% do CDI para que pelo menos acompanhe a taxa de juros da Selic.

Você tem alguma aplicação atrelada ao CDI?

#cdi #finanças #dinheiro #investimento #investimentos #planejamentofinanceiro #liberdadefinanceira #educacaofinanceira #sucesso #financaspessoal