🟣 Largue na frente em 2024

O que esperar de 2024? Mais: Brasil lidera otimismo; o fim do inverno e o segredo dos unicórnios.

| ||

Edição 87 | ||

O que esperar de 2024? | ||

Mais: Brasil lidera otimismo; o fim do inverno e o segredo dos unicórnios. | ||

Um ano de ajustes no mercado de inovação está acabando, o que esperar de 2024? | ||

A última edição do ano não poderia seguir a mesma fórmula das outras: compilamos todas as informações que você tem que saber para iniciar 2024. Afinal… se as inovações do mercado evoluem de forma acelerada, nós informamos você no ritmo certo. 😉 | ||

Mercado caminha para a normalidade, e a expectativa é de um 2024 promissor | ||

| ||

Desde meados de 2022, as startups têm enfrentado dificuldades para conseguir novos investimentos, uma vez que o custo do dinheiro aumentou nas principais economias globais. Mas uma pesquisa da Endeavor mostrou que essa situação não é uma “seca”, mas sim uma normalização do padrão dos aportes. | ||

Antes da pandemia, em 2019, aconteceram 35 rodadas de investimento que totalizaram US$ 36,5 bilhões, com uma média de quase nove investimentos a cada tri. | ||

No ano seguinte, em 2020, o número de rodadas permaneceu o mesmo (35), mas o montante investido foi de US$ 27,9 bilhões. Já em 2021, o cenário mudou drasticamente, com 74 rodadas de investimento, aproximadamente 19 a cada tri, totalizando US$ 69,3 bilhões. | ||

O ano de 2022 teve o maior volume financeiro, com US$ 72,7 bilhões investidos em 59 operações, representando um pouco mais de 14 investimentos a cada tri. | ||

Tanto 2021 quanto início de 2022 foram períodos “anômalos”, muito distantes do padrão normal de mercado. | ||

Nos primeiros três meses de 2023, foram realizadas apenas cinco rodadas, que totalizaram US$ 5,3 bilhões, o menor nível desde o início da pandemia. Esse valor está alinhado com o padrão observado no final de 2020, à medida que o mundo buscava ativos seguros e lidava com a incerteza macroeconômica. | ||

Maior espaçamento entre as novas rodadas de investimento. Atualmente, nos Estados Unidos, o intervalo entre as rodadas Série A e a Série B alcançou um recorde de 2,4 anos. | ||

Com isso, as startups têm adotado uma mentalidade de longo prazo, ficando concentradas em manter o dinheiro em caixa. De acordo com o estudo, aquelas que estão na Série B enfrentam dificuldades em conseguir uma rodada C. | ||

Morte dos unicórnios? Muita startups estão realizando ajustes em seus valuations (muitas de forma silenciosa). Os down rounds e flat rounds estão se tornando mais comuns e menos estigmatizados, enquanto os up rounds ainda ocorrem, mas com maior demora e, principalmente, para empresas comprovadamente lucrativas. Na prática, isso significa que alguns unicórnios estão caminhando para perder ou já perderam esse status. | ||

Tendências. Segundo a pesquisa, as teses relacionadas às fintechs foram as mais afetadas pelo aumento do custo do dinheiro e a retração dos fundos. Em contrapartida, iniciativas de SaaS, climatech e agtech têm ganhado a preferência dos investidores – normalmente, essas atuam no mercado B2B e possuem receitas recorrentes e previsíveis. | ||

Feliz 2024. Após os períodos de anomalias em 2021 e 2022, o mercado caminha para a normalidade, e a expectativa é de que 2024 e 2025 sejam anos promissores para as startups. | ||

Os motivos para o otimismo. A mudança de percepção e a virada para um cenário de crescimento não aconteceram por acaso. Três fatores principais influenciaram as expectativas: a venda da Pismo por US$ 1 bilhão para a Visa, a aquisição da Elo7 pelo Enjoei e o anúncio de rodadas de investimento mais substanciais. | ||

Mais sinais: o inverno está próximo do fim | ||

| ||

O aporte da QI Tech somado aos grandes investimentos realizados na Gympass e Creditas realizados nos últimos meses foram responsáveis por uma guinada no ritmo de crescimento do volume de investimentos em startups no Brasil. O número de rodadas também indica uma recuperação do segmento de inovação. | ||

Segundo o Distrito, o volume de investimentos realizados em startups da LatAm foi de US$ 369,9 milhões. O que indica que o inverno das startups começa a ficar mais brando para as startups da América Latina. | ||

O mês de outubro começou a demonstrar uma recuperação do apetite por investimentos na região. Somente agosto (US$ 437,3 milhões) e junho (US$ 380,6 milhões) superaram o volume de capital investido em startups da América Latina em outubro. | ||

Eduardo Fuentes, head de research do Distrito alega: | ||

“Diante de todo o contexto macroeconômico, a gente tem um ano de 2023 com números um pouco mais tímidos”. | ||

E são mesmo: desde o começo de 2023, as startups da LatAm levantaram pouco mais de US$ 2,6 bilhões em investimentos. Em 2022, no mesmo período, haviam captado US$ 7,1 bilhões. Quando se olha apenas para o Brasil, em 2022 foram captados US$ 4 bilhões e, em 2023, US$ 1,6 bilhão. | ||

Novos ventos | ||

Fuentes apresenta uma perspectiva animadora para 2024, baseada na retomada em volume e número de rodadas de investimento nos últimos meses. Também há um outro fator que impulsiona essa previsão: a queda na taxa de juros no país. | ||

Para Fuentes, a queda tem papel importante para apoiar a retomada do ritmo de investimentos em inovação no Brasil. Ainda no início do mês de novembro o Banco Central reduziu a taxa básica de juros em mais 0,5%, chegando a 12,25% e, em dezembro, reduziu novamente para 11,75% – há também uma indicação de que novos cortes de 0,5% serão feitos nas próximas reuniões do Copom. | ||

Startups com 50% de desconto | ||

| ||

Quando se fala em desconto é comum pensar em consumo. Mas, nos investimentos, especialmente em startups, esse também é um termo muito comum. As taxas de desconto têm a ver com o preço dos ativos quando comparados com uma média daquele mercado, segmento ou modelo de negócio. | ||

Para fintechs na América Latina, há um desconto e, também, um ponto de inflexão. Wagner Ruiz, cofundador e membro do conselho do Ebanx, relata que os fundos estão começando a fechar negócios com startups consideradas subvalorizadas. | ||

Cenário macro | ||

Mentz também destacou o cenário macro e como esses movimentos devem impactar os negócios de fintechs no próximo ano. Ele lembrou que sobrevivemos a uma pandemia, depois tivemos um mercado mais retraído, com tendência de baixa. Agora, estamos diante de riscos da macroeconomia. | ||

Mas ele lembra: estamos todos no mesmo barco. Não há uma grande mudança na lucratividade desses negócios – até porque, recentemente, quando o mercado de venture capital mudou, todos passaram a buscar lucratividade e não só crescimento. | ||

Pico no trimestre indica oportunidade | ||

Mais do que indicar um ponto de inflexão para as startups brasileiras por conta do pico de investimentos no terceiro trimestre, Mentz ressalta que esse pode ser um sinal de oportunidade. | ||

O mercado de investimentos desse segmento estava praticamente fechado há seis meses, agora, em pequenas empresas (startups) especificamente no Brasil e na América Latina, é possível perceber os investimentos chegando novamente – porque há uma oportunidade. | ||

Wagner destaca que percebeu isso como investidor em outras pequenas empresas, com fundos de venture capital abordando novamente e fundos de private equity olhando para grandes empresas e vendo que estão subvalorizadas. | ||

Para ele, esses movimentos de aproveitar oportunidades virão primeiro. Antes de um movimento mais amplo de mercado em direção a uma recuperação maciça. Por isso, ele vê oportunidades para os próximos 12 meses. | ||

O segredo para fundar um unicórnio | ||

| ||

Unicórnios, empresas privadas que valem mais de US$ 1 bilhão, não mais tão raros quanto há 10 anos. Também não são tão comuns quanto há 2 anos atrás. Ainda assim, o magnetismo dessas empresas faz com que o interesse sobre desvendar os caminhos para chegar lá continue alto. | ||

Por isso, a Endeavor se debruçou sobre a jornada dos fundadores de unicórnios – nos EUA e em mercados emergentes –e traçou os pontos de convergência entre as jornadas desses empreendedores. | ||

Os resultados são fascinantes, mostrando que algumas pré-concepções não estão tão corretas assim. Outras, ficam ainda mais reforçadas. | ||

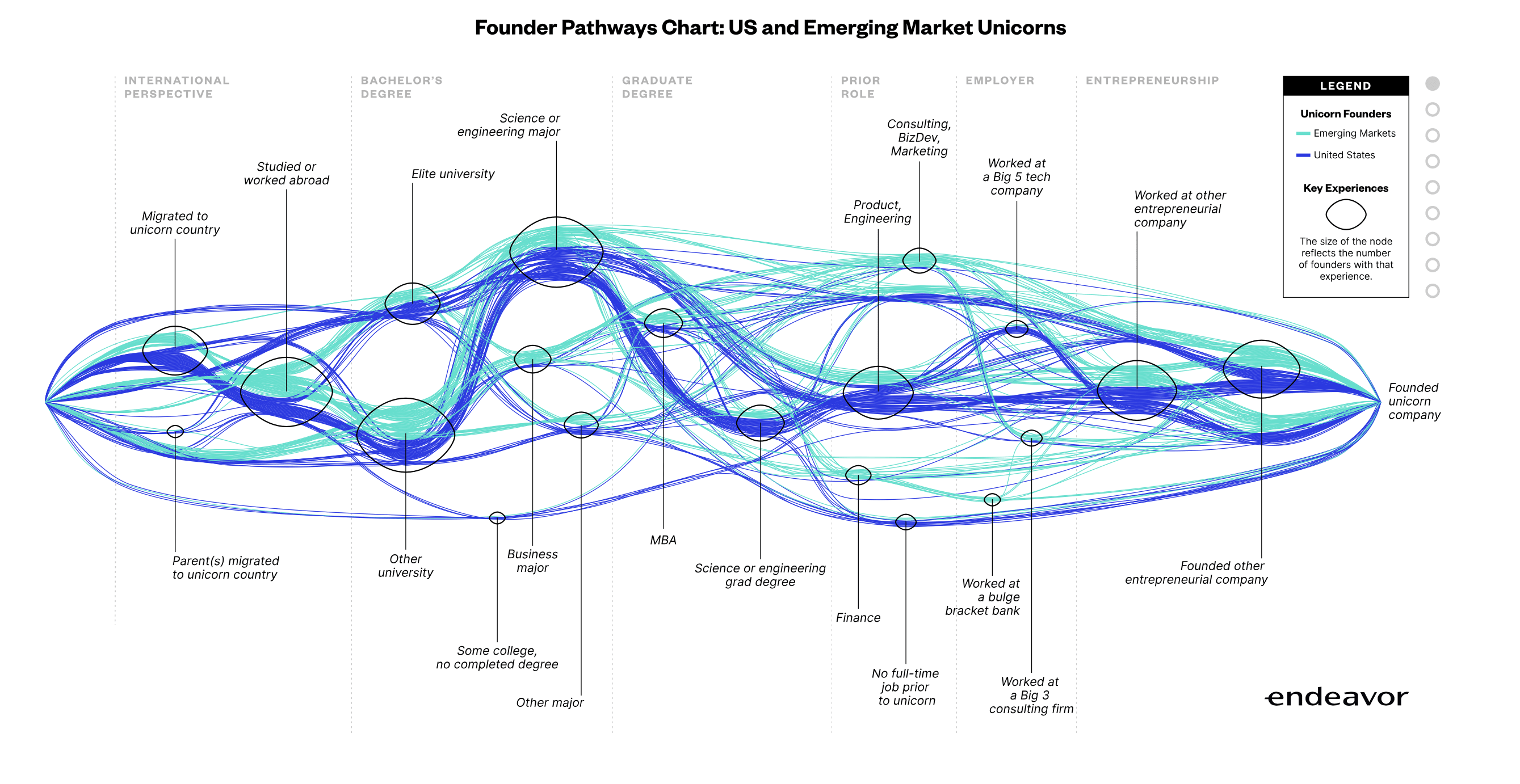

Os caminhos das carreiras dos founders | ||

Esses são os caminhos das carreiras de 200 fundadores de unicórnios. Cada linha da imagem abaixo representa um fundador de um unicórnio nos EUA ou em um mercado emergente. Os nódulos ovais representam experiências-chave ao longo da jornada para a fundação de um unicórnio. | ||

| ||

Aqui estão alguns destaques: | ||

| ||

Para emergentes, escala é o nome do jogo | ||

Em conclusão, unicórnios dos mercados emergentes mais frequentemente resolvem problemas em escala, comparado aos unicórnios americanos que costumam seguir hypes do VC que nem sempre produzem bons resultados. | ||

Nos unicórnios em mercados emergentes foi encontrada alta concentração de fintechs, startups de e-commerce e empresas de logística/transporte. Nos EUA, os fundadores tendem a operar unicórnios em diversos setores high-tech, incluindo febres do VC, como blockchain e criptomoedas. Nos mercados emergentes, os fundadores tendem a criar impacto mais abrangente, atuando em áreas como inclusão financeira, apps de mobilidade e superapps. | ||

Não há fórmula ou atalho | ||

Ainda que seja válido entender os caminhos que os fundadores de unicórnio percorreram, não há um caminho de ouro que seja idêntico aos caminhos percorridos por todos os fundadores dos unicórnios mais valiosos do mundo. Há muitas rotas para o sucesso e esse estudo mostrou diferenças claras entre fundadores de unicórnios americanos e aqueles em mercados emergentes. | ||

| Compartilhar conteúdo | ||

Informativa, inteligente, exponencial. | ||

Selecionamos as principais notícias do mercado. Trazemos editoriais, análises, entrevistas e materiais educativos. Fazemos você embarcar nesse ecossistema que pode te trazer retornos inimagináveis. | ||

O nosso e-mail chega na sua caixa de entrada toda sexta-feira, às 12h48. |